今回のテーマは“流動資産”です。

前回、状態の貸借対照表のざっくりした全体像をみていきましたが、

今回から5つのブロックに解体して中身をみていきます。

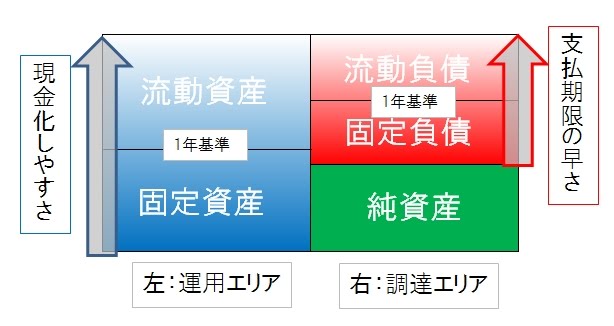

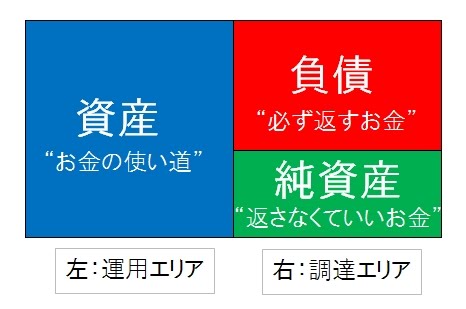

■1年基準(ワンイヤールール)で流動と固定で表現する

流動資産か固定資産か、流動負債か固定負債か。

これを決める手だての一つとして定められているのがワンイヤールールです。

つまり決算日後1年の間に現金化又は費用化するものを流動資産、1年を超えるものを固定資産、

また1年の間に支払期限が到来するものを流動負債、1年を超えるものを固定負債といいます。

また、左の運用エリアでは上に行くほど現金化しやすく、

右の調達エリアでは上に行くほど支払期限が早くなります。

■マッピング感覚で状態の貸借対照表をみていく

状態の貸借対照表では、

どこで表現されているかというマッピング感覚(場所感覚)があると、

より理解を深めることができます。

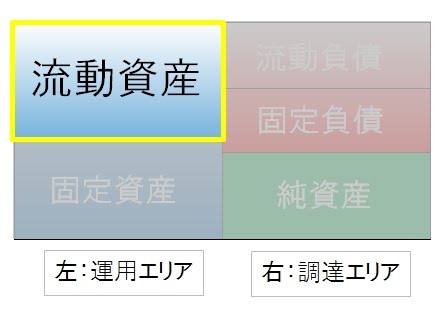

今回の流動資産でいくと、左上に位置しますので、

運用されていて、換金性の高いものと表現することができます。

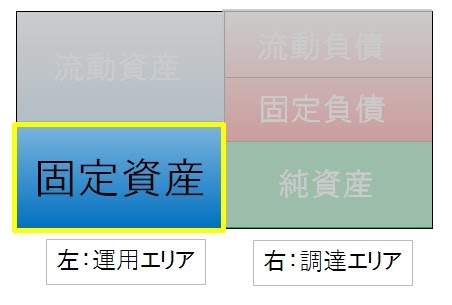

■流動資産の中身

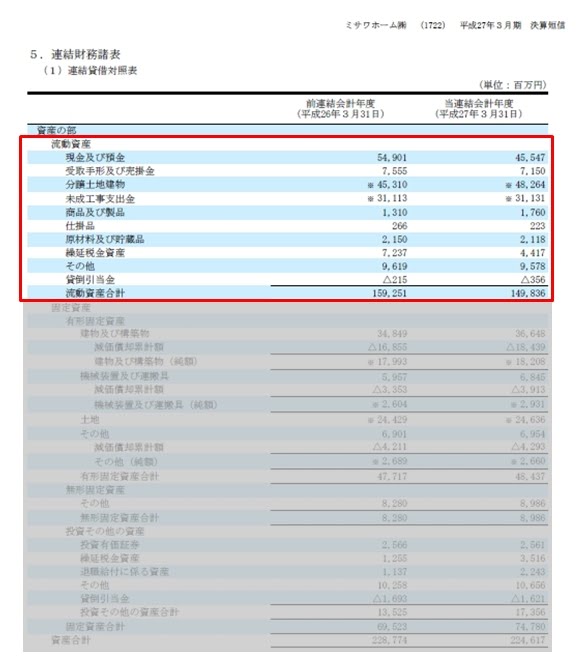

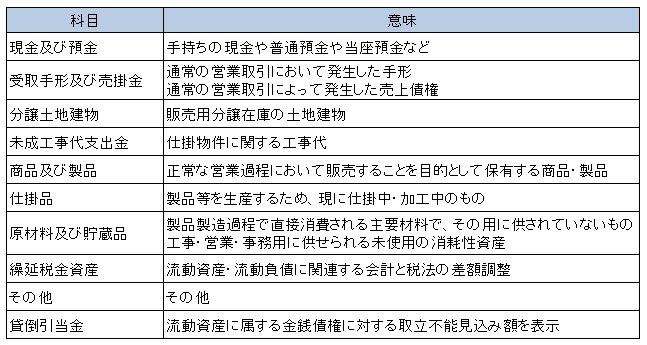

ここでは実際の決算書で表現されている流動資産10項目をみていきます。

(実際の計上科目はもっと細かく分かれています)

Point 流動資産は運用エリアの換金性の高いもの

いやー、決算書って面白いですね。エンジョイ決算書!

![]()

コメント