今回のテーマは“貸借対照表の全体像”です。

前回まで儲けの具合を表現する損益計算書をみていきましたが、

今回から会社の状態を表現する貸借対照表をみていきます。

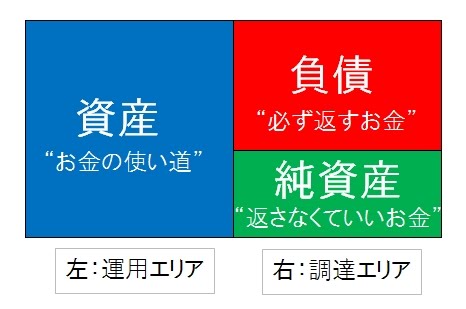

■状態の貸借対照表のイメージ

ここでは資産や負債など堅苦しい言葉は使わず、

直感的な表現をすると、

資産 → “お金の使い道”

負債 → “必ず返すお金”

資本 → “返さなくていいお金”

と表現します。

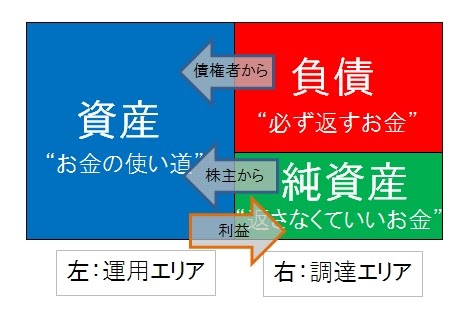

■お金の流れのイメージ

お金の流れで“状態”の貸借対象表をみていくと、

右エリアの調達エリアから左エリアの運用エリアにお金が流れるイメージです。

(ムーディー勝山の右から左への法則と同じです)

実際の例でみていくと、

①銀行からお金を借りる(負債“必ず返すお金”)

↓

②借りたお金で商品を買う(資産“お金の使い道”)

↓

③商品を売れることで利益が発生する(資本“返さなくいいお金”)

このように状態の貸借対照表も流れを意識してみていくと、

動きがでてきて面白いものになってきます。

Point 貸借対照表は右の調達から左の運用へ流れるイメージ

いやー、決算書って面白いですね。エンジョイ決算書!

![]()

コメント