今回のテーマは“儲けの計算方法”です。

前回解説した5つの利益ですが、今回はその利益額を導き出す計算方法を解説していきます。

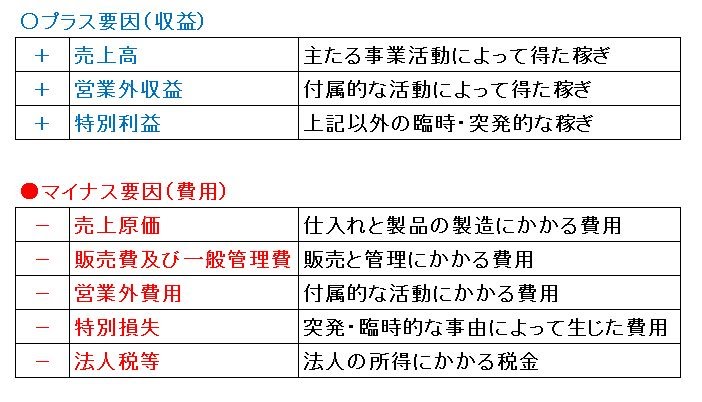

■“儲け”の損益計算書はプラス要因とマイナス要因でできている

“儲け”の損益計算書の項目を性格的に色分けすると、下図のように3色に色分けができます。

カテゴリー別にまとめると、プラス要因(収益)が3つでマイナス要因(費用)が5つとなり、

それぞれの意味は以下の通りです。

■利益の計算方法

実際の利益の計算方法は、今まで説明してきたプラス要因とマイナス要因を使用して計算していきます。

このように利益とは降って湧いて発生するものではなく、必ず足し算や引き算で導かれています。

というこは、

利益を増やす = プラス要因(収益)を増やす

or

マイナス要因(費用)を減らす

ということになります。

どの業界でもそうですが、マーケットが縮小しプラス要因(収益)があまり見込めない状況で

利益を増やすには、マイナス要因(費用)を減らす必要性がでてきます。

また、先程も述べたとおり“儲け”の損益計算書では足し算と引き算しか使用していません。

参考までに小学校3年生の算数ドリルです。

“儲け”の損益計算書は一見難しく見えますが、

実は小学校3年生レベルの算数で構成されていると思って読むと、より身近な存在になってきます。

Point 利益を生む方法は収益を増やすか費用を減らすか

いやー、決算書って面白いですね。エンジョイ決算書!![]()

コメント