今回のテーマは“3つの決算書”です。

決算書は会社の状況を示すものですが、会社のどのような側面を表現しているかにより、

それぞれ名称があります。

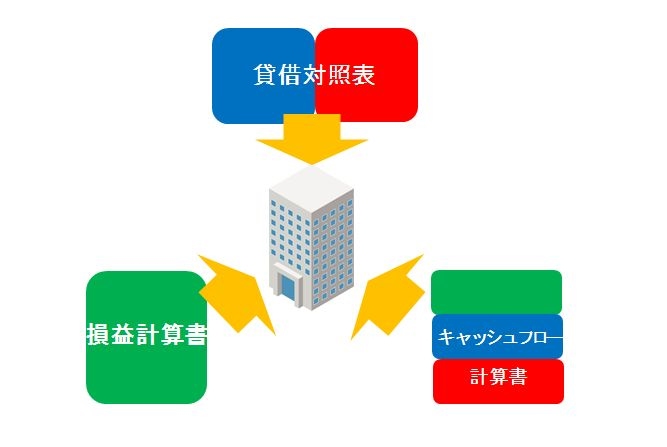

■決算書は3種類ある

決算書と一言で言っても様々ありますが、一般的には”財務3表”と表現されるように、

①損益計算書②貸借対照表③キャッシュフロー計算書の3種類を示すことが多いです。

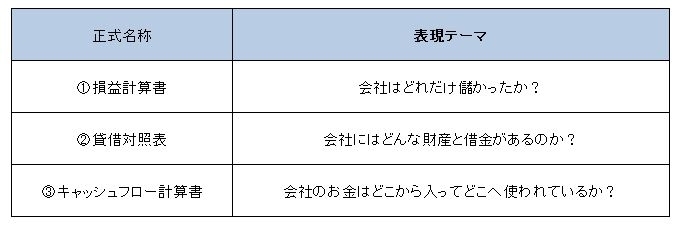

それぞれが表現するテーマはざっくりですが次のようになります。

また、3つの決算書には次のように様々な名称があります。

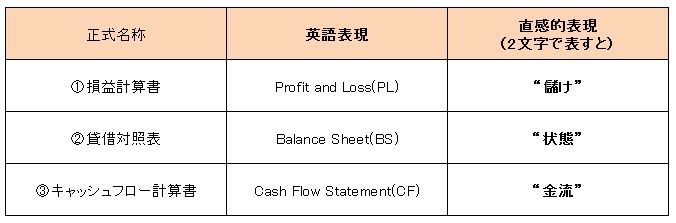

この海に入る前にではより直感的に理解して頂く為に、

極力損益計算書等の専門用語は使わず、直感的表現を使用していこうと思います。

(個人的な意見かもしれませんが、

損益計算書という表現は“損”というネガティブな漢字から始まるのであまり好きではありません。

英語表現だとProfit=益 and Loss=損 となっており、“益”というポジティブから始まってます。)

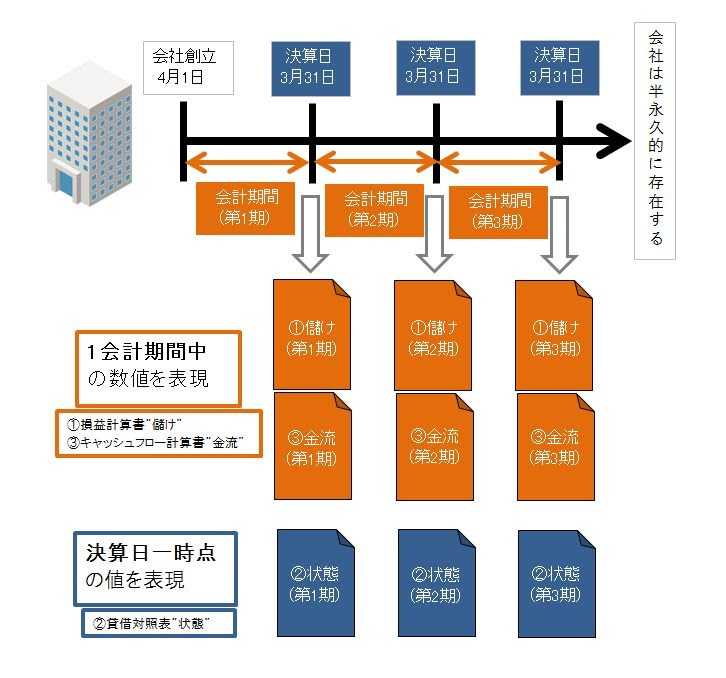

■3つの決算書が表現する時期・期間

会社は、倒産しない限り、ずっと続くはずです。これを「継続企業の前提」といいますが、

会社は半永久的に続くと考えられます。

では、“儲け”や“財産や借金の状態”をどのように表すのか?

会社が半永久的に続くということは、いつからいつまでの会社の状況を表せば良いか分かりません。

そこで、人工的に期限を区切ってしまおう、というのが「決算」です。1年なら1年、3ヶ月ごと

なら3ヶ月と人為的に期限を区切り、その間の会社の状況を決算書として記録します。

このように決算の為に区切られた期間を「会計期間」といいます。

そして、会計期間の最終日を「決算日」といいます。

Point 会社を3つの視点から眺めてみる

いやー、決算書って面白いですね。エンジョイ決算書!

コメント