今回のテーマは“売上のタイミング”です。

前回までの回で儲けの損益計算書は上から下まで一通り説明させて頂きましたが、

なんとなくイメージはつかめたでしょうか?

さて、今回は売上を計上するタイミングをみていきます。

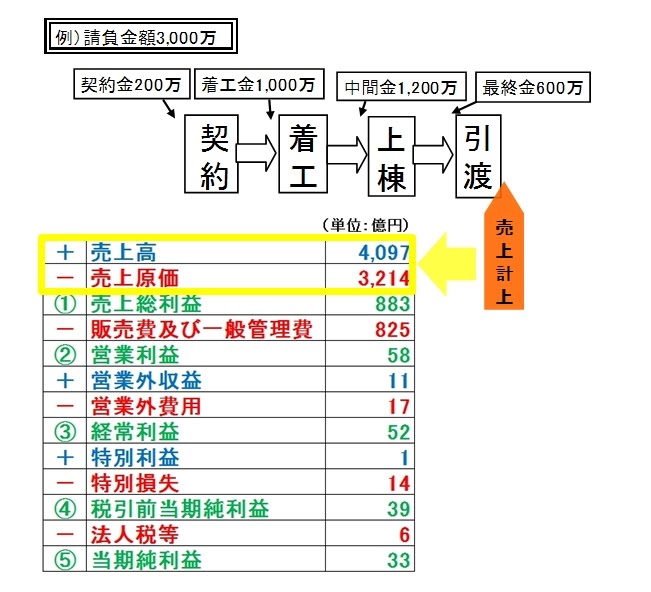

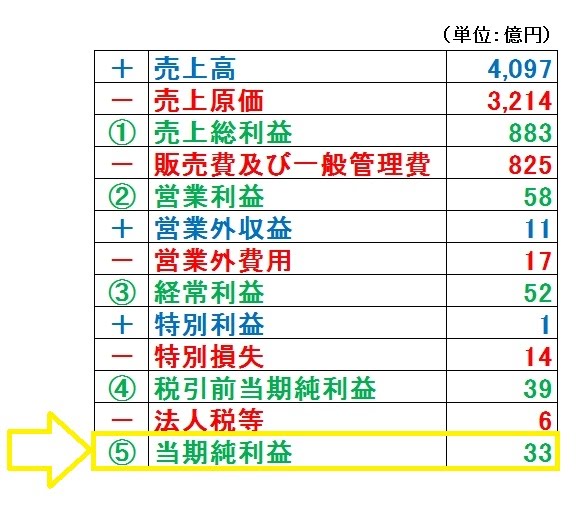

■完成引渡(以下引渡)が完了してはじめて売上計上

私が営業の時売上も原価も全く理解していなかったので、

お客様から入金があったり、工事が進捗したら、なんとなく会計上売上になるのかな?

と思っていました。

ですが、会計上の売上の認識というのは、引渡しが完了してはじめて認識されます。

ですので、いつ引渡になるのか?というのが会計上非常に重要になってきます。

■他の業界の売上のタイミングは?

M社の主な売上(請負契約)はこのような流れですが、

他の業界の売上の流れはどうなっているのでしょうか?

身近なところで、コンビニやスーパーの販売業は、

商品を店員がレジを通して代金を受け取り、物品を引渡しした時点で売上になります。

(請負契約のように売上まで数ヶ月かかるのとでは違いがすごいですね。)

また、ビルや造船など、完成までに長期間を要するものになると、

工事進行基準といって、工事の進捗にあわせて部分的に収益を計上するという

やり方もあります。

Point 売上は引渡が完了してはじめて計上される![]()

いやー、決算書って面白いですね。エンジョイ決算書!

コメント