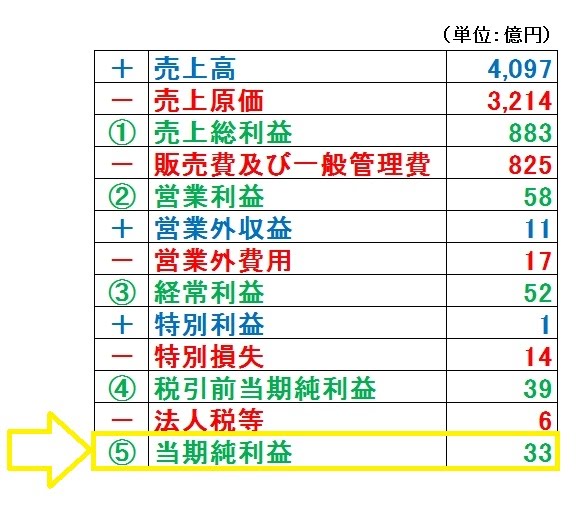

今回のテーマは“当期純利益”です。

いよいよ儲けの損益計算書の一番下まで来ました。

当期純利益は儲けの損益計算書では以下の位置で表現されます。

■当期純利益は税引前当期純利益-法人税等で導かれる

当期純利益を導く式は、

当期純利益 = 税引前当期純利益 - 法人税等

となり、最終利益とも呼ばれ、様々な計算をした最終結果の利益となります。

(※税効果会計の概念は今回省略します)

■法人税等とは?

最後に差し引く税金は、法人税、住民税及び事業税の3つであり、

これらは利益の大小に応じて支払額が変わってくることになります。

個人の場合、もらった給料に対して税金はかかりますし、競馬のあたり馬券も高額になれば

税金がかかることはご存知かと思います。儲けに対し、税金がかかっています。

会社も一人の人間と同じように人格があるものとして扱われます。

そのため、会社も個人と同様、儲けである利益に応じた税金を国に支払います。

これが法人税です。

また、会社も個人と同じ扱いですから、活動する場所(所在地)に応じて

住民税を支払うことが必要となります。

さらに、事業を行ううえでは周辺地域との協力が不可欠です。

その協力費として地方に支払うものが事業税となります。

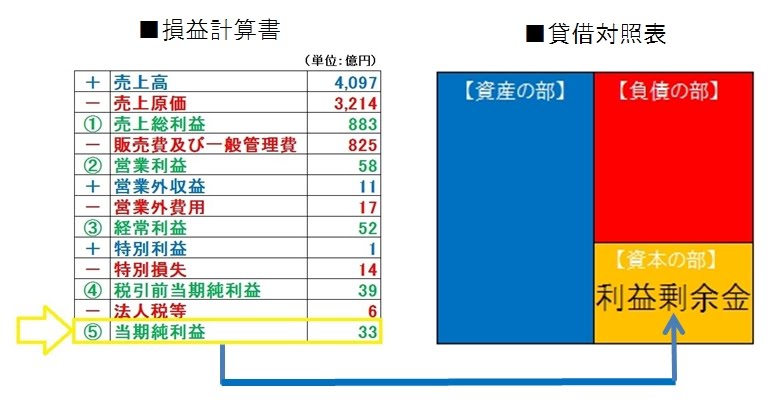

■損益計算書と貸借対照表のつながり

こうやって計算された当期純利益は貸借対照表の利益剰余金という科目に計上されます。

Point “損益計算書”と“貸借対照表”はつながっている

いやー、決算書って面白いですね。エンジョイ決算書!![]()

コメント