今回のテーマは“固定資産”です。

今回は左下エリアの固定資産をみていきます。

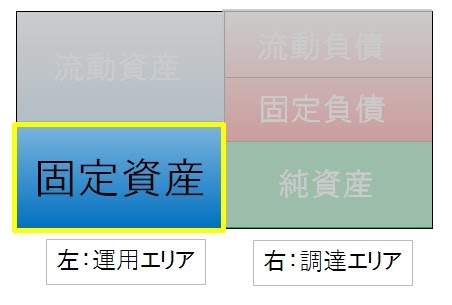

■マッピング感覚で固定資産の場所をみていく

前回同様、状態の貸借対照表の

どこで表現されているかというマッピング感覚(場所感覚)でみていくと、

今回の固定資産は、左下に位置しますので、

運用されていて、換金性の低いものと表現することができます。

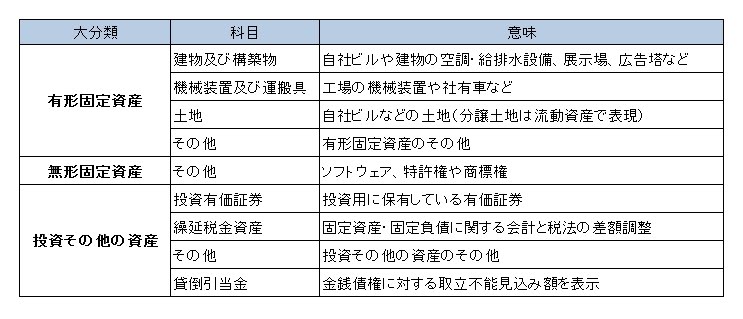

■固定資産は大きく3つに分けられる

①有形固定資産

②無形固定資産

③投資その他の資産

まず、①有形固定資産です。ほぼ言葉の通りで、形の有る固定資産です。

例としては、建物、車両運搬器具などが該当します。

その他、会社に置いてある机や椅子、応接室のソファなども、有形固定資産の

工具器具備品として記載されます。いずれも形ある資産ですね。

一方、②無形固定資産は、形の無い固定資産です。

ソフトウェア、特許権や商標権などがこれに該当します。

ソフトウェアは、「CD-ROMとして形があるじゃないか」と思われるかもしれませんが、

あくまで価値があるのはCD-ROMの中身であるので、無形固定資産となります。

最後の③投資その他の資産は、有形固定資産や無形固定資産以外の固定資産です。

投資有価証券や長期貸付金など、主に余剰資金を有効活用するために投資した資産が計上されます。

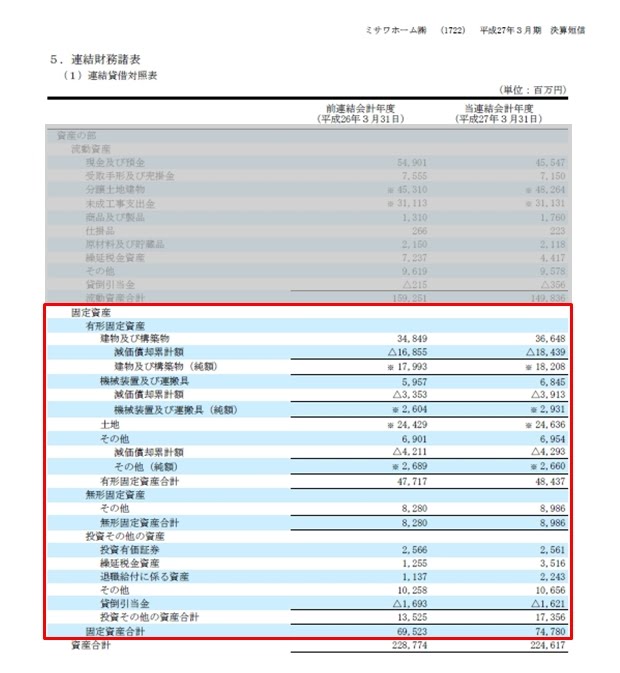

■固定資産の中身

ここでは実際の決算書で表現されている固定資産9項目をみていきます。

(実際の計上科目はもっと細かく分かれています)

Point 固定資産は運用エリアの換金性の低いもの

いやー、決算書って面白いですね。エンジョイ決算書!

コメント