今回のテーマは“販売費及び一般管理費”です。

経費精算や支払申請が、どういう流れで決算書に反映されているかをみていきます。

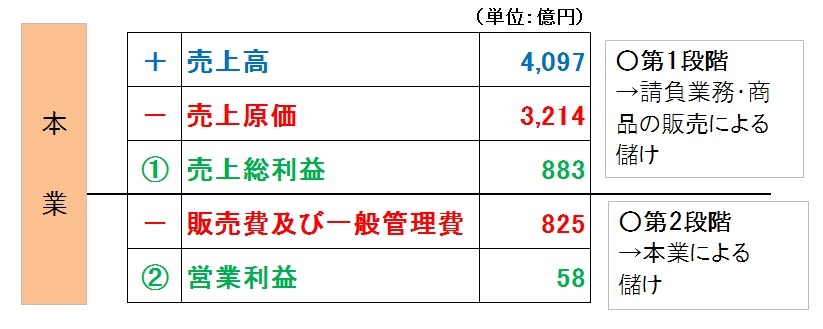

■1段階利益と2段階利益までのおさらい(上から5行)

ここでは給料を例にあげて説明します。

給料は会社の本業を遂行する為に必要となる費用ですが、

売上原価は、売上に直接対応する費用です。いくら働いても、モノが売れなければ売上は伸びません。

売上がゼロなら売上原価はゼロですが、給料はゼロではありません。

つまり、給料は売上に直接対応していません。

このように、本業で発生するが、売上に直接対応しない費用を、

「販売費及び一般管理費」略して「販管費」といいます。

また、売上総利益からこの販管費を差し引いたものが「営業利益」です。

営業活動の成果を示す第2段階の利益となります。

売上総利益から、本業で生じたその他の費用である販管費を控除した利益ですから、

本業による儲けを純粋に表しているといえます。

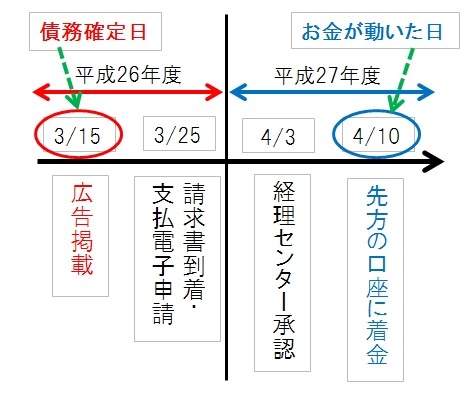

■経費申請の行方

ここでは実際の電子申請の経費申請がどのように決算書に反映されるかを、

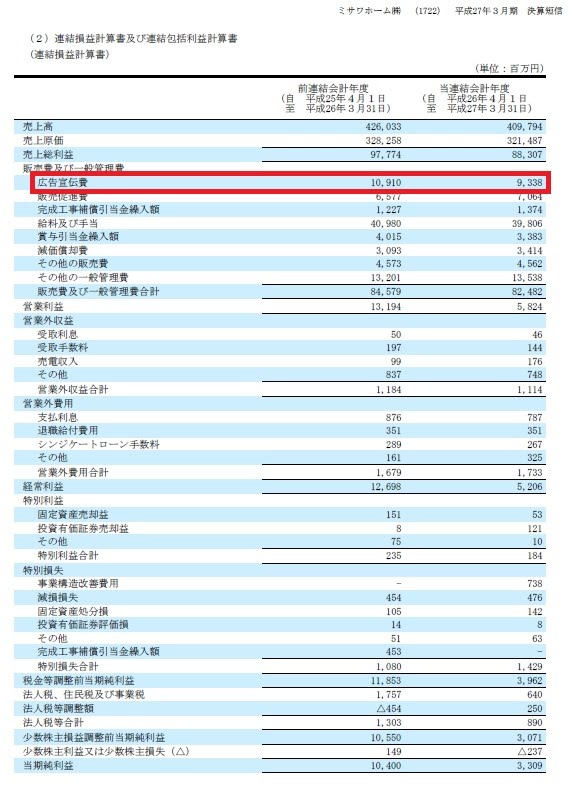

分譲地のチラシ代の支払申請を例に3ステップでみていこうと思います。

①経費の申請

②会計に取込

③決算書に反映

無機質な経費申請も最終ゴールである決算書との関連を考えると、

決算書に対しても少し興味がでてきます。

Point 経費申請も最終的に行き着く場所を意識すると面白い

いやー、決算書って面白いですね。エンジョイ決算書!![]()

コメント