今回のテーマは“費用計上のタイミング”です。

決算期になると“早く経費精算して下さい!”等の号令がかかりますが、

なぜ早く経費精算をしないとダメなのでしょうか?

今回は費用を認識するタイミングをみていきます。

■債務が確定した段階で費用計上する

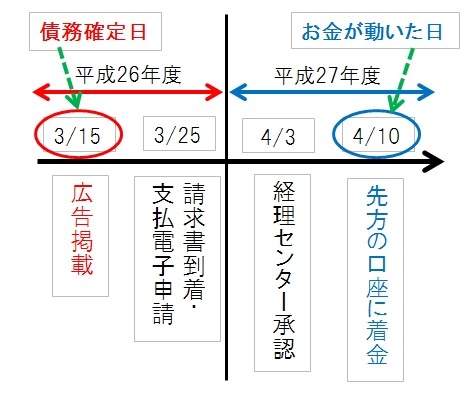

【例①】

3 月15 日に税制セミナーの広告を新聞に載せたが、

電子申請で4 月10 日にお金を振り込んだとします。

この場合の費用計上はいつになるでしょうか?

答えは3 月の経費になります。

お金が動いたのは期を越えての4 月ですが、実際は3 月に掲載されているので、

経費は3月に計上します。

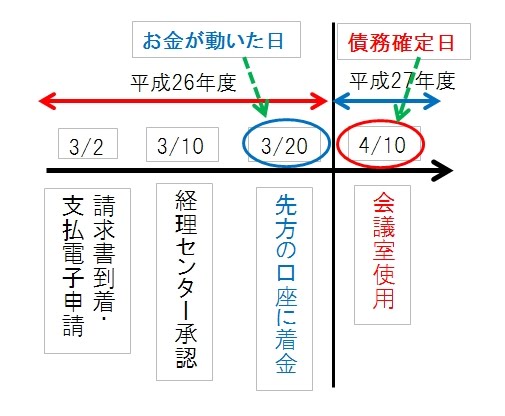

【例②】

逆に、4 月10 日の会議室料を前もって支払う必要がある為に、

3 月20日に支払った場合は、経費計上は4月になります。

(お金が動いたのは 3月ですが、債務確定は4 月なので4 月の経費)。

■現金主義と発生主義

費用計上の考え方には2 つあり、まず定義からみていきます。

・現金主義 : 現金の収支にもとづいて、費用と収益を認識する考え方。

・発生主義 : 取引が発生した事実にもとづいて、費用と収益を認識する考え方。

企業会計の世界では上記の例①②のように発生主義を採用しています。

では現金主義はどういうものかと言うと、現金の支出(例では銀行振込)

という事実に基づいて費用の認識をする方法です。

例①では銀行振込日が4 月10 日なので4 月の費用認識になり、

例②では銀行振込日が3 月20日なので3 月の費用認識となります。

ちなみに日本のほとんどの公官庁は、現金主義を採用しています。

現金主義の場合、現金の移動は記録されますが、

資産や負債の情報が的確に把握されない為、

より透明性の高い会計が求められている世の中の流れから、

公官庁も発生主義を採用する動きがあります。

(東京都は平成18 年4 月度から発生主義に変更になりました)

このように企業会計は発生主義なので、決算期に支払申請や経費精算を

早く申請するよう依頼することが多々ありますが、

的確に前期の費用を認識する目的ですので、ご協力をお願いします。

Point お金が動かなくても費用は計上する

いやー、決算書って面白いですね。エンジョイ決算書!

コメント