今回のテーマは、“営業利益”です。

皆さんの多くの人が電子申請されている経費精算や支払申請の販管費が今回出てくるので、

一番リアリティを感じられるかもしれません。

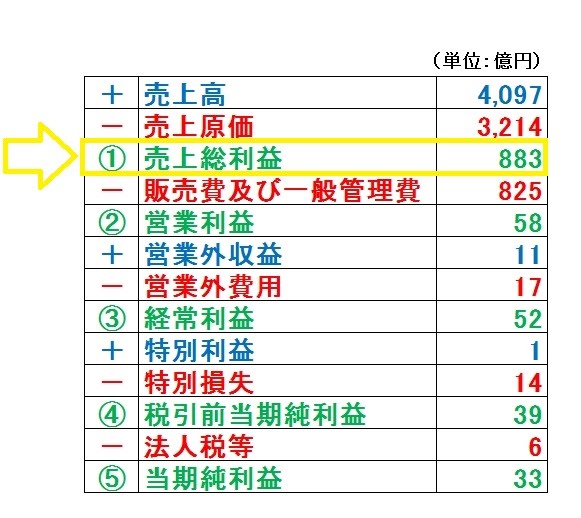

“儲け”の損益計算書では以下の位置で表現されます。

■営業利益は粗利-販管費で導き出される

営業利益を導く式は、

営業利益 = 粗利(売上高 -売上高原価) -販管費

となり、一言でいうと本業で稼いだ利益となります。

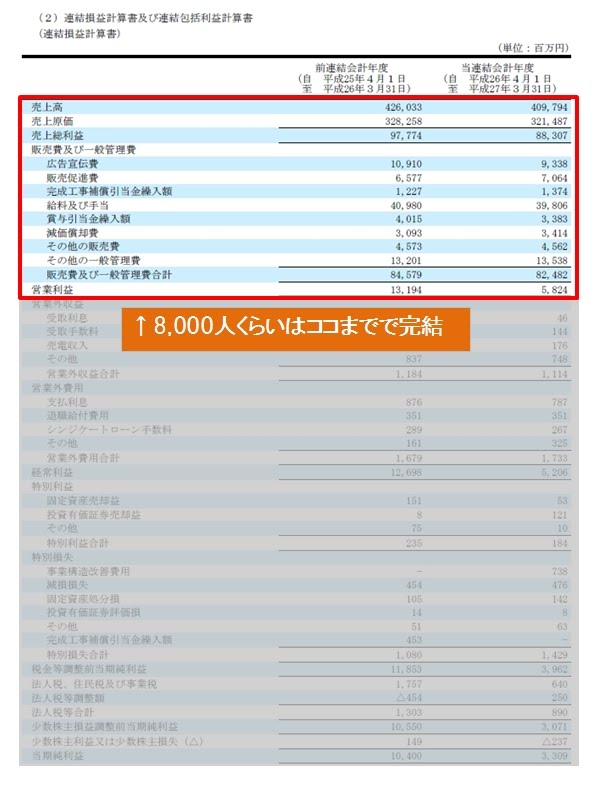

私の個人的な印象ですが、“儲け”の損益計算書にかかわる人数の割合でいくと、

M社の8割の8,000人くらいは営業利益までで完結すると思われます。

(営業利益から下は金利の収入・支出や臨時的な収入・支出等なので、

かかわる人数でいくと少ないです)

“儲け”の損益計算書は作成のルール上、表現する項目が多くどうしても縦に長くなります。

また、下に行くほど小難しい言葉が出てきて難解に見えますが、

かかわる人数の割合でいくと影響があるのは本当に上の方だけなんですね。

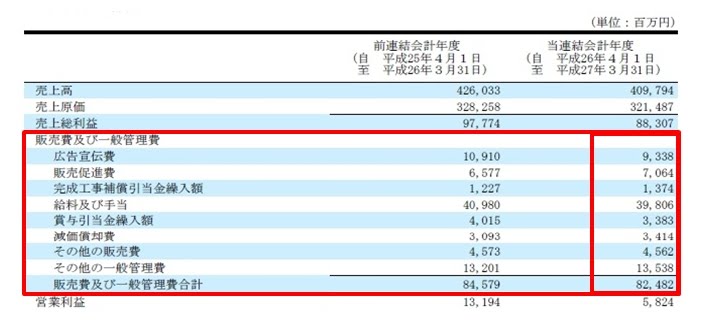

■販管費の中身とは

販管費削減!販管費削減!の、いわゆる販管費の

決算書上の正式名称 は

販売費及び一般管理費 となります。

意味としては、当たり前ですが売る為、管理する為にかかる費用ということになり、

経費精算や業者への支払申請は決算書上この部分に集約されます。

決算書上、M社の場合は上のように8行の項目で表現されます。

(決算短信-参考1-より)

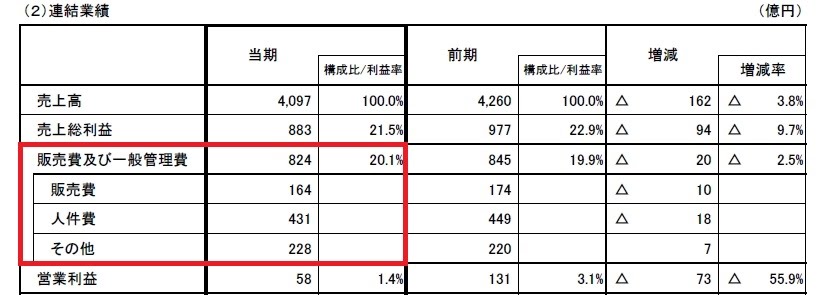

また、824億の販管費を販売費・人件費・その他でカテゴリー分けすると、

・販売費(広告宣伝費・販売促進費) 164億円(20%)

・人件費(給料及び手当・賞与引当金繰入額) 431億円(52%)

・その他(上記以外) 228億円(28%)

上のようになり、人件費が半分以上を占めているのがわかります。

Point 営業利益は本業で稼いだ利益

いやー、決算書って面白いですね。エンジョイ決算書!![]()

コメント