今回のテーマは“税引前純利益”です。

儲けの損益計算書もようやく下の方まで来ました。

もう少しでゴールです。

税引前当期純利益は儲けの損益計算書では以下の位置で表現されます。

■税引前当期純利益は経常利益±特別利益・特別損失で導かれる

税引前当期純利益を導く式は、

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

となり、通常の活動以外の損益も加味した税金を引く前の利益となります。

■特別に発生する利益・損失とは?

それでは特別な利益・損失とはどういうものを指すのでしょうか?

特別利益 → 通常の活動以外で発生する臨時の収益

(固定資産売却益、有価証券売却益、貸倒引当金戻入など)

特別損失 → 通常の活動以外で発生する臨時の費用

(固定資産売却損、有価証券売却損、災害損失など)

また、経理界隈ではトクエキ・トクソンと呼ばれることが多いです。

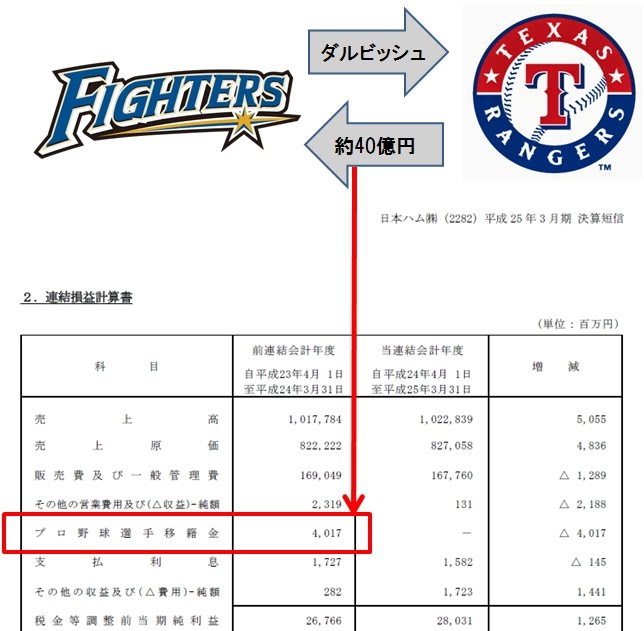

■ダルビッシュが決算書に及ぼす影響

2012年にダルビッシュ投手が日本ハムファイターズからテキサスレンジャースに移籍しましたが、

㈱北海道日本ハムファイターズを連結子会社に持つ日本ハム㈱は、

“プロ野球選手移籍金”という科目で特別利益(トクエキ)を計上しました。

日本ハムの通常の活動で発生する収益(ハムを作ってお客様にハムを買ってもらう)

ではないので、売上高に入らず特別利益(トクエキ)として認識されたようです。

損益計算書の項目を一つ増やしてしまうダルビッシュ投手はすごいですね。

※日本ハム㈱は米国会計基準を採用している為、表示上日本基準とは異なります。

Point “通常”発生するものと“特別”に発生するものに分ける

いやー、決算書って面白いですね。エンジョイ決算書!

![]()

コメント